오늘 포스팅은 일반인들에게는 다소 생소한 토지 담보 대출 한도에 대해서 말씀드리고자 합니다. 보험 약관 대출, 아파트 담보 대출 등은 많이 들어봤는데 토지 담보 대출은 무엇이고, 대출 한도 산정 기준은 무엇인지 아시는 분들이 많지 않을 것 같습니다.

저는 결혼을 하고나서 한창 돈을 벌어들일 나이에, 감당하지 못할 대출로 인해 벌어서 대출이자를 갚는데 10년을 허비했습니다. 30~40대는 열심히 일해서 자산을 쌓고 노후를 대비해야하는 나이 였는데 말이죠.

당시 무리하게 아파트 분양을 받고, 중도금과 잔금을 치를 여력이 없어서 분양가의 60%를 대출로 매꿨습니다. 중도금을 은행에서 납입하기때문에 당장에는 대출에 대한 부담감이 들지 않았고 나중에 무슨일이 벌어질지 모르고 살았습니다.

경제관념이 부족했던 사회초년생은 매월 받는 월급이 천년만년 갈줄 알고, 월급을 받기 무섭게 친구들과 노는데 소비해 버렸고, 아파트가 준공되어 입주할 시점에는 살아보지도 않은 아파트의 담보 대출이 분양가의 70%에 이르게 되었습니다.

이때부터가 고난의 시작이었죠. 결혼을 하고 아이가 둘이었지만, 준비되지 않은 가장은 경제력이 없는 무능한 아빠가 되기 시작했습니다. 무리한 대출은 인생을 망칠 수도 있습니다.

아파트 담보 대출 한도 산정 기준

당시 아파트 담보 대출 한도는 거래가격의 70%까지는 무난하게 한도 승인이 되던 때였습니다. 당시가 2004년이었으니까 IMF를 졸업하고 우리나라 경제는 완전히 회복된 후 분양시장이 달아오르던 때였죠.

물론 지금도 기존 대출 이력이 없는 분이라면 아파트 담보 대출 한도는 분양가 또는 매입가의 70%까지 한도 승인이 납니다. 하지만, 아파트 담보 대출을 받으려는 분들이 다른 대출이 전혀 없는 경우는 드물죠.

아파트 담보 대출 한도 = 분양가(KB시세) X 70%

우리나라는 아파트 담보 대출을 받는게 어렵지 않습니다. 같은 면적에 같은 구조로 일률적으로 지어진 아파트는 주거의 개념 보다는 가치의 개념으로 여겨지기 때문에 아파트는 곧 돈으로 쳐줍니다.

그렇지만, 단독주택이나 전원주택 같은 경우는 주거의 개념이 강해서 담보 대출을 받기가 쉽지 않습니다. 가치를 산정할 기준이 명확하지 않기때문에 감정평가를 받아서 기준을 정하기도 합니다.

다시 아파트로 돌아가면, 아파트 담보 대출 한도를 산정하는 기준은 이미 공식처럼 사용되고 있습니다. 별도의 개별 감정평가를 받지 않아도 KB시세를 바탕으로 시중은행에서 대출 한도를 산정하는데 10분이면 됩니다.

또, 아파트를 담보로 대출 받을 때는 우리는 보통 시중은행이라 부르는 신한은행, 하나은행, 우리은행, 국민은행 등에서 대출을 받습니다. 대출이자도 예측할 범위내에서 정해지고 대출 승인 기간도 짧죠.

시중은행들은 왜 토지 담보 대출을 싫어하나?

하지만, 토지를 담보로 대출을 받을때면 이야기가 달라집니다. 건물의 형체가 있는 전원주택이나 단독주택을 담보로 대출을 받으려면 KB시세가 적용되지 않기때문에 형편없는 한도가 정해지거나 별도로 감정평가를 받아서 한도를 정합니다.

하물며, 건물의 실체도 없고 가치를 산정할 기준도 명확하지 않은 토지를 담보로 대출을 받으려면, 대출 한도 산정 기준도 애매하지만, 어느 금융기관에 신청을 해야하고, 대출 이자는 몇%나 되는지 막막합니다.

당시 무리한 아파트 담보 대출로 이자를 감당하기 어려워, 그나마 있는 자산이라고는 200평 정도의 토지만 있어서 팔아서 대출을 갚을까하다가 그나마 있는 자산 모두 날리는게 아까워서 토지 담보 대출을 알아봤었습니다.

결과는 시중은행별로 승인된 한도가 천차만별이었으면, 더욱 큰 문제는 대출이자로 먹고사는 은행들이 토지 담보 대출에는 별 관심이 없었습니다. 오히려 귀찮게 생각하는 것 같았고, 상담을 하는 고객이니 대충 한도 낮게 불러서 포기하고 상담을 마치고 싶어한다는 느낌을 받았죠.

시세 1억원의 200평 토지에게 승인된 대출 한도는 고작 2천만원이었습니다. 1억 8천만원의 아파트 담보 대출을 사용하던 저에게는 원금을 줄이는데도, 이자를 갚는데도 별 도움이 되지 않는 숫자였습니다.

은행들이 토지 담보 대출을 싫어하는 이유는 바로 해당 토지에서 발생할 수 있는 분쟁이나, 부동산 거래에 대한 리스크 때문입니다. 시중은행들 입장에서는 담보하기 좋은 아파트를 가지고 대출 받겠다는 사람이 줄을 서고 있는데, 담보 평가도 애매한 토지에 대출을 해주기 귀찮은 거였습니다.

토지 담보 대출은 시중은행을 피하라

이런 저를 보다가 한 부동산 중개업소 사장님이 저에게 팁을 줍니다. 우리은행, 하나은행, 국민은행 같은 1금융권에 가지 말고, 당신 땅이 있는 곳에서 가장 가까이 있는 새마을금고나 단위농협, 축협 등에 가보라고 하십니다.

당연히 이자는 시중은행보다 높겠지만, 아무리 차이가 나도 2% 이내라서 이자 부담에는 큰 차이가 없다는 겁니다. 그런데 시중은행이 아닌 2금융권에서 대출 상담을 해보라는 이유는 그 지역에 있는 새마을금고나 단위농협이 당신 땅의 가치를 가장 잘 알고 있는 금융기관이기 때문이라고 귀뜸해 주시네요.

지금은 더욱 그렇지만, 당시에도 시중은행이 있는 곳은 대부분 도심지나 읍면사무소 소재지였습니다. 하지만 땅이 있는 곳은 편의점 하나 없는 시골 동네였으니 시중은행 보다는 단위농협이 주요 금용기관이었고, 그 지역 부동산에 대한 가치를 가장 잘 알고 있는 금융기관은 단위농협이나 새마을금고였던 겁니다.

어쩌면 당연한 이치인것을 경제관념이 부족한 무능한 가장은 아파트 대출을 많이 받고 있는 주거래 은행에가면 더 잘해줄 것으로 착각하고 있었습니다. 지금 생각해보니 딱봐도 대출금으로 허덕이는 삶을 살고있는 저에게 더 대출을 해주면 받을 수 없다는걸 은행은 알고 있었던 겁니다. 그런 은행에 토지 담보 대출을 해달라고 했다니 참 한심하죠.

토지 담보 대출 한도 산정 기준

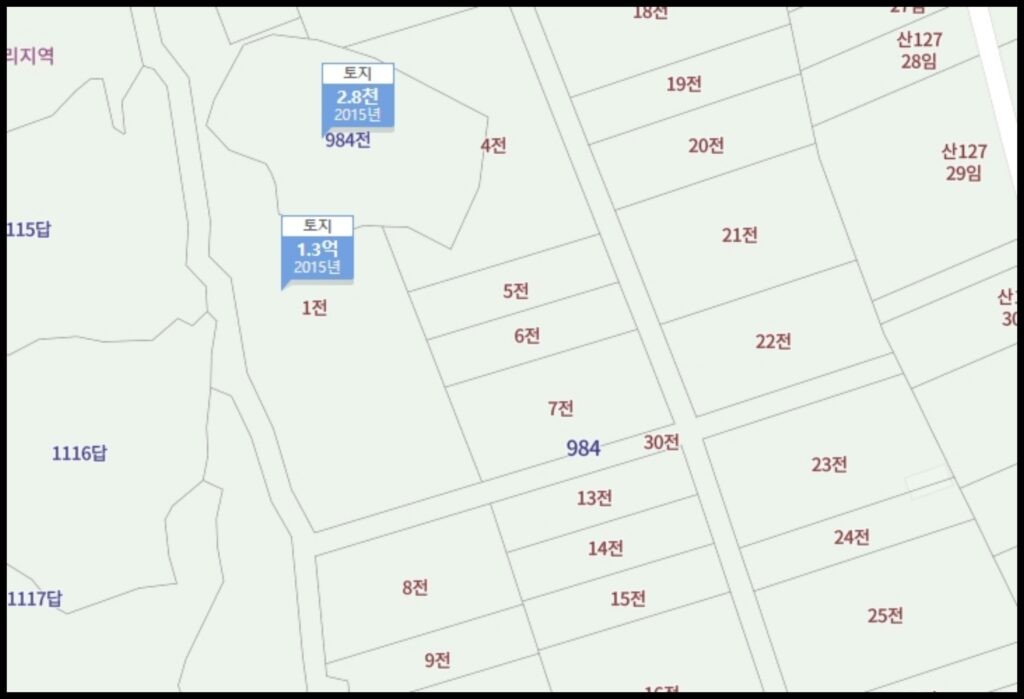

결국, 부동산 사장님의 조언대로 저는 토지 인근의 단위농협에서 토지 담보 대출을 받을 수 있었습니다. 승인된 대출 한도는 무려 6천만원 이었습니다. 단위 농협의 대출 한도 산정 기준은 어떻게 계산된 걸까요?

토지 담보 대출 한도는 아파트 담보 대출과는 달리 KB시세와 같은 기준이 없기 때문에 별도의 기준이 필요합니다. 그건 바로 감정평가를 받는거죠.

감정평가를 받아보면 통계적으로 시세의 90% 정도가 토지의 평가 가치가 됩니다. 공인기관에서 받은 감정평가 가치에 단위농협에서는 70% 수준까지 대출 한도를 승인해 줍니다.

계산해보면, 저의 토지 주변의 최근 거래 시세와 부동산에 제 땅의 매매 시세를 문의해보니 대략 1억 정도면 거래가 가능하다는 답변을 받았습니다. 이 시세와 별도로 해당 토지의 감정 평가를 받아보니 200평 토지는 9,100만의 평가 가치를 인정 받았습니다.

해당 평가서를 기준으로 단위농협에서는 70%까지 대출 한도를 승인해서 6,000만원 대출이 가능했습니다.

한도 산정 기준 하나!

감정평가 가치 = 시세의 90%

한도 산정 기준 둘!

토지 담보 대출 한도 산정 = 감정평가 가치 X 70%

이번 일을 겪고 보니 토지 담보 대출을 받을때는 시중은행을 가지 말아야 하는 이유를 알게되었습니다. 각자의 판단의 몫이겠지만, 대출 한도가 중요할때도 있고, 대출 이율이 중요할 때도 있습니다.

저의 경우에는 대출 한도가 절박한 상황이었기 때문에, 단위농협의 토지 담보 대출 한도에 만족했습니다. 물론 대출 이율도 시중은행과 큰 차이는 없었습니다.

이상으로 토지 담보 대출 한도 산정 기준에 대해서 정리해 드렸습니다. 하지만, 무리한 대출은 인생을 망칠 수도 있다는걸 명심하십시요. 잘못된 대출로 늪을 헤어나오는데 저는 10년이 걸렸습니다.