요즘 4세대 실손보험 전환을 놓고 많은 분들이 고민하고 계십니다. 전환해야하나 말아야하나를 놓고 의견을 주고받지만, 보험이란게 앞으로 발생할지도 모르는 질병의 치료비를 위해 가입하는 것인 만큼 어느게 정답이라고 말하기는 곤란합니다.

하지만, 저역시 4세대 실손보험 전환을 위해 심각하게 고민하고 있는데요. 15년전 4인가족 기준으로 가입했지만, 지금은 2명의 아이들이 모두 만기되는 나이가 지나서 보험혜택을 받지못해 아이들의 실손보험을 따로 가입해야하는 상황입니다.

그럼에도 불구하고 보험료는 2배이상 늘어났는데, 생각해보면 2천만원에 육박하는 보험료를 내고서 크게 아픈곳이 없어 보상받은것도 없는게 억울하기도하고, 반대로 생각해보면 아프지 않은게 얼마나 큰 행복인지 모른다는 생각이 들기도 합니다.

가입중인 실손보험

처음 실손보험에 가입한때는 2007년 2월 이었습니다. 와이프와 저, 그리고 두 아이가 모두 보험에 가입하였고, 흥국화재 무배당 다모아가족사랑보험으로 가입하였습니다.

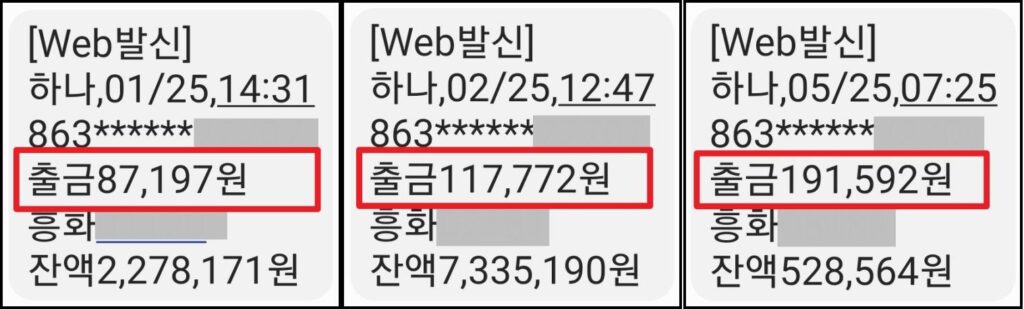

첫 실손보험료는 4만원대로 기억이 납니다. 하지만 갱신될때마다 인상되면서, 2017년 까지는 8만원대를, 2022년 2월까지는 11만원대를 납부했습니다. 그리고 다시한번 갱신된 보험료는 무려 191,592원 입니다.

지금까지 납부한 보험료는 원금만 1,950만원이 넘었고, 아이들은 커서 해당 보험에서 더이상 혜택을 받지 못하고 개별 손실보험을 가입해주었습니다. 와이프와 둘이서 매달 19만원이 넘는 손실보험을 계속 유지해야하는지 고민이됩니다.

보험 해지하고 적금 들까?

이쯤되면 누구나 이런생각을 한번씩 합니다. ‘1,950만원의 보험료를 납입하고 지금까지 받은 진료비는 500만원도 않되는데 차라리 보험을 가입하지 않고 매월 적금을 부었으면 진료비를 쓰고도 1,500만원은 통장에 있겠다’ 라고요.

이런 생각이 틀린건 아닙니다. 실제로 보험을 가입하지 않고 매달 30~50만원씩 모아서 위급할때 사용할 수 있는 병원비로 모아두는 분들도 많습니다.

대부분 가입한 보험이 실손보험 뿐 아니라, 암보험이나 생명보험등 2~3개 정도는 가입되어 있으니 월평균 30~50만원의 보험료를 납입하고 계실겁니다.

저 역시 실손보험과 저와 와이프의 생명보험, 그리고 아이들의 개별 실손보험까지 하면, 매달 55만원 정도의 보험료를 납입하고 있습니다. 1년이면 660만원이고, 10년이면 6,600만원 입니다.

보험 들지 않고 적금으로 돈을 모은다는 말이 우스겟소리는 아닙니다. 사회 초년생때 보험에 대해 고민을 했다면, 저는 보험가입대신 적금을 들었을지도 모릅니다.

4세대 손실보험 전환 유혹

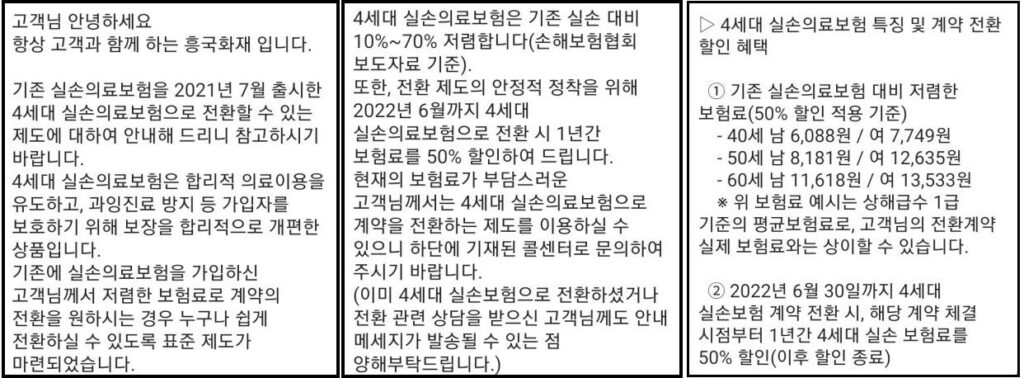

얼마전 흥국화재에서 카톡이 왔습니다. 내용인 즉, 합리적 의료이용을 유도하고, 과잉진료 방지 등 가입자를 보호하기 위해 보장을 합리적으로 개편한 4세대 손실보험으로 전환하라는 안내문이었습니다.

최근 2~3달 실손보험료가 19만원씩 이체되는 걸 보면서 ‘이렇게까지 보험료를 내면서 유지해야하나’ 하고 머리속이 복잡한 가운데 해당 안내문을 보는 순간 눈이 번쩍였습니다. 아주 시기적절한 순간에 가입자를 배려한 안내문이었습니다. 타이밍 굿이죠.

안내문에 보면 50대에 가까워진 저와 와이프의 보험료가 8천원/12천원으로 둘이 합쳐도 월 2만원 정도입니다. 물론 자세히 읽어보니 6월 말까지 4세대 실손보험으로 전환시 1년동안 50%를 할인한 보험료입니다.

1년간 보험료 50% 할인이라는 문구가 마음에 걸리네요. 보험사에서 보험료를 깍아준다는 말은 이렇게라도 호객을 해서 전환을 시키면, 나중에 보험사가 크게 이득을 본다는 생각밖에 들지 않는 문구입니다.

4세대 실손보험 전환 장단점

4세대 실손보험의 장점이라면 저렴한 보험료가 우선 떠오를 것입니다. 앞서 받은 흥국화재 안내문을 보면, 와이프와 저는 4만원 정도로 전환된 실손보험을 유지할 수 있습니다. 매월 15만원이 절감됩니다.

5년마다 갱신되기때문에 5년간 900만원을 절감 또는 모을 수 있습니다. 물론 새로운 보험혜택을 받으면서 말이죠. 저는 80세까지 보험료를 납부해야하기에 앞으로 30년간 전환을 통해서 절감되는 보험료는 어림잡아도 5,400만원 입니다.

엄청나게 큰 돈이지만, 사실 4세대 실손보험료도 갱신할때마다 인상될 것이고, 평균적으로 50대부터가 본격적으로 병원에 다녀야하는 나이이기에 5,400만원이 큰 돈인지, 앞으로 들어갈 병원비가 큰돈인지 고민스럽습니다.

4세대 실손보험의 단점도 살펴봐야죠. 우리나라는 보험회사가 가입자들이 납부한 보험금으로 주식시장에 상장도하고 투자도 하는 상황인데 보험회사가 손해볼 상품을 출시할 이유는 전혀 없습니다.

4세대 실손보험의 가장 큰 문제는 기존에는 보장되던 비급여 항목들이 대부분 특약으로 빠져있다는 점입니다. 따라서 특약을 가입하지 않으면 진료비의 상당부분을 내돈으로 내야한다는 것입니다.

그리고 자기 부담률의 증가입니다. 기존 실손보험은 자기 부담률이 진료비의 10% 또는 제로 입니다만, 4세대 실손보험은 30%까지 증가하게 됩니다. 고작 20%~30% 증가하기 때문에 전환을 하는게 좋다고 생각하시는 분들도 계십니다. 물론 틀린말은 아닙니다.

개인적인 생각이지만, 50대부터는 4세대 실손보험으로 전환했을때 총 비용 부담이나, 전환하지 않고 비싼 보험료를 지불했을때 총 비용 부담은 큰차이가 없을거라 생각합니다. 전제는 크게 아픈 상황이 없다면요.

하지만, 50대 이후 70대 이상이 되면 감당하지 못할 정도의 병원비가 나올 수 있습니다. 보험에 가입하지 않은 친구 어머님의 가장 큰 생활비 부담은 병원비라는 말이 현실임을 알아야합니다.

세상의 어떤 보험이든 변하지 않는 진실이 있습니다. 보험회사에서 출시한 새로운 상품은 이전 상품보다 가입자를 위해 만들어지지 않는다는 것입니다. 4세대 손실보험 전환이라는 제도는 취지는 좋았지만, 가입자 보장을 합리적으로 개편했다는 말이 결국 보험사의 손실을 보상하려는 말처럼 들리는 건 저뿐일까요?

정답은 없습니다. 각자가 판단해야할 일이지만, 받은 월급중에 20%를 국민연금, 건겅보험, 고용보험, 소득세, 실손보험 비용으로 납부해야하는 현실이 화가날 뿐입니다.